摘要:原标题:高端洋酒帝亚吉欧代工厂被做空,股价有55%下跌空间:疫情期间“消费降级”受害者疫情期间,高端威士忌市场也出现了“消费降级”。作者 | 扶苏编辑 | 小白MGP Ingredients Inc.(MGPI.O,“公司”)是一家美国高度...

原标题:高端洋酒帝亚吉欧代工厂被做空,股价有55%下跌空间:疫情期间“消费降级”受害者

疫情期间,高端威士忌市场也出现了“消费降级”。

作者 | 扶苏

编辑 | 小白

MGP Ingredients Inc.(MGPI.O,“公司”)是一家美国高度酒原料生产商,其业务是为酒类品牌商提供酒精原料,诸如白酒、威士忌、伏特加等。

其下游客户不乏全球知名的酒类品牌商。

比如,大家较为熟悉的高端洋酒品牌帝亚吉欧(DEO.US)旗下一款被称为“子弹酒”的威士忌,便是由公司代工生产。

据说这也是史泰龙最爱喝的威士忌,有美国“硬汉酒”之称。

公司目前市值接近23亿美元。

自2019年末新冠疫情爆发以来,公司股价一度触底。随着疫情缓和,公司的股价明显回升,近期甚至上升至疫情爆发前的水平以上。

(来源:Google Finance)

不过,做空机构Spruce Point Management(“做空机构”)却不看好公司股价的这轮复苏行情。

美东时间10月12日,做空机构发布公开报告称,认为公司股价将面临较目前35%-55%的跌幅,每股目标价为45.7-66.0美元。

市场观点通常认为,在经济下行时期,酒精饮料的消费者会倾向于购买价格较低的品牌以节省开支,即所谓的“消费降级”。

消费者这类行为会影响高端酒厂的利润率,这也是公司股票在疫情期间不被看好的原因之一。

然而,即便目前全球疫情有所缓和,威士忌市场“消费降级”的趋势却似乎仍未逆转。

帝亚吉欧一直是为公司贡献10%以上销售额的大客户,公司主要为其代工两款高端威士忌——子弹波旁(Bulleit Bourbon)和子弹黑麦(Bulleit Rye)。

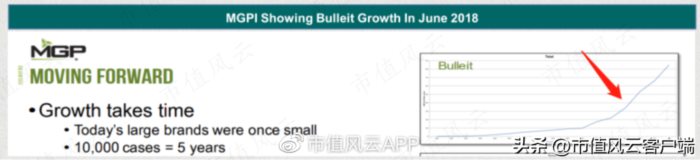

2018年,公司还对“子弹酒”的销量信心满满,预计能在未来5年内实现接近于指数级的增长。

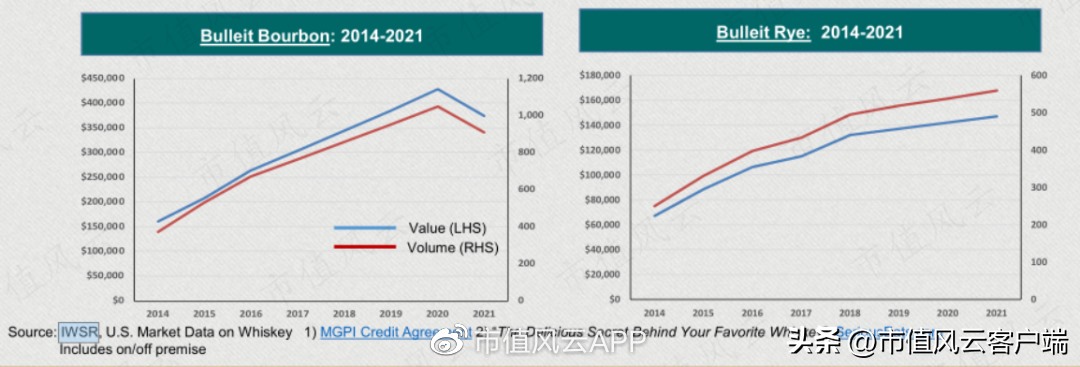

然而,酒行业第三方机构IWSR的数据显示,子弹波旁威士忌在2021年直接“扑街”,当年销量出现了自2014年以来的首次同比下滑。

子弹黑麦威士忌的销量在2021年勉强维持正增长,但同比增速仅为3.6%,远低于9%的威士忌酒类整体增速。

说实话,公司核心产品销量的下滑也不能全归咎于疫情导致的“消费降级”。近年来,子弹波旁在高端威士忌市场的份额也有所下降。

IWSR数据显示,子弹波旁在美国高端威士忌市场的占有率从2017的18%下降至2021年的16%。以酒类体积(Volume)计算,子弹波旁在2021年首次同比下滑了12.5%。

也就是说,一部分原因还在于公司大客户帝亚吉欧在高端威士忌市场的竞争力下滑,从而连累其背后的供应商。

其实,公司早已意识到给其他品牌代工的战略局限性,因此也一直在谋求转型。

公司数年前已向投资者表示,它的长期战略是从酒精原料提供商转型为包括白酒、威士忌在内的酒类品牌商,最终目标是打造出自己的高端酒品牌。

但做空机构指出,从现状来看,公司的战略转型之路并不成功。

2021年初,公司宣布以4.5亿美元的对价收购酒类品牌商Luxco。Luxco旗下拥有多个酒类品牌,并宣称其46%的销售额来自高端酒类。

这是公司有史以来的最大收购。公司希望借助该交易,直接跻身高端酒类市场,并实现从代工厂向高端品牌商的转型。

做空机构指出,Lucxo之所以“自愿卖身”,是因为自身的业绩本就不佳。

2021年1月,公司宣布与Luxco的交易时,预计后者2020年未经审计的营收为2.02亿美元(后续披露的经审计营收实际只有1.98亿美元)。而在2017年时,Luxco的营收曾高达2.7亿美元。

公司的自有酒类品牌表现一直平平。

做空机构发现,在第三方零售平台上,公司的酒类品牌(包括来自Luxco的品牌)往往被零售商以较大的折扣出售,折扣范围为建议零售价的5%-50%。

做空机构称,零售商之所以降价,表明公司酒类的消费需求不高。

做空机构还指出,它认为公司自有品牌销量不佳的一个原因,在于其在品牌推广方面投入不足。

公司财报显示,随着近年来的转型,其营销费用率也有所提高,2022年二季度为3.1%。

做空机构把高度酒行业称为一个“营销密集型”行业,并指出,该行业内大型和老牌的参与者通常会在营销方面投入销售额的9.0%-17.5%。

做空机构认为,公司目前3%的营销投入远远不够。尤其是对于公司这样的新进入者来说,要想从老牌参与者那里抢占市场份额,其营销费用率应该远超过竞争对手,而不是低于竞争对手。

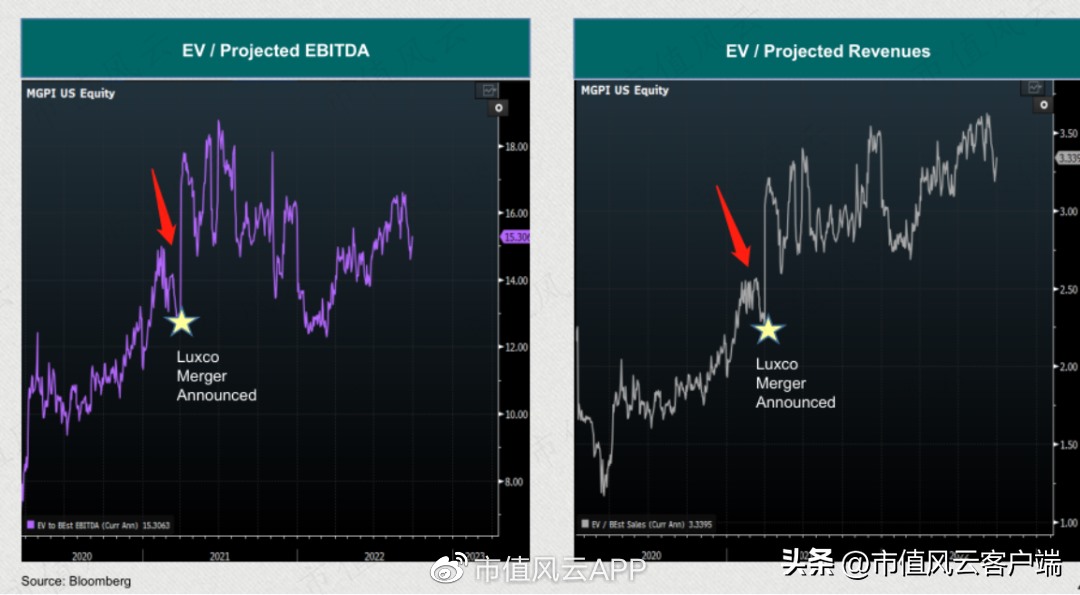

公司的股价自2021年以来触底回升,目前已经高于疫情前水平。

近期推动股价上涨的因素,除了疫情缓和带来的经济上行预期外,还在于公司此前的收购,投资者期待公司向更高利润率的成品酒业务转型。

公司的估值水平同样是自收购交易的时点开始明显飙升。

做空机构指出,公司在其有史以来最大的收购交易后,并未能完成转型目标,却获得了投资者给予的更高估值,这明显不合理。

此外,公司的销售数据也表明,高端威士忌市场“消费降级”的趋势仍在持续,并未如预期般逆转,公司将面临的是一个“高度内卷”的市场。

结合上述因素,做空机构认为公司估值明显偏高。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究