摘要:前段时间,有个重磅消息——个人养老金制度启动了。有一些人可能看到消息了,不过我估计大部分人,高估了短期的影响,但肯定也会低估了长期的影响。它的公布踩中了几个关键时间信息——首次人口总量变成第二,首次年新增人口跌破1000万, 疫情这么焦灼的...

有一些人可能看到消息了,不过我估计大部分人,高估了短期的影响,但肯定也会低估了长期的影响。

它的公布踩中了几个关键时间信息——

在目前这个时间点上,推这么重要的一个事情,一个不管男女老幼都相关的事情,肯定是有重大影响和意义的。

我是认真研读过,并经过一两周认真整理,把关键的信息都整理出来了,希望对你有帮助。

这个文章主要回答这么几个问题:

1.什么是个人养老金制度?

2.个人养老金和社保有差别吗?

3.国家为什么要设置个人养老金?

4.个人养老金对个人有什么价值?

5.个人养老金账户如何开户?

6.如何选购个人养老金?

内容或许有点长,但信息很关键。一起看看吧!

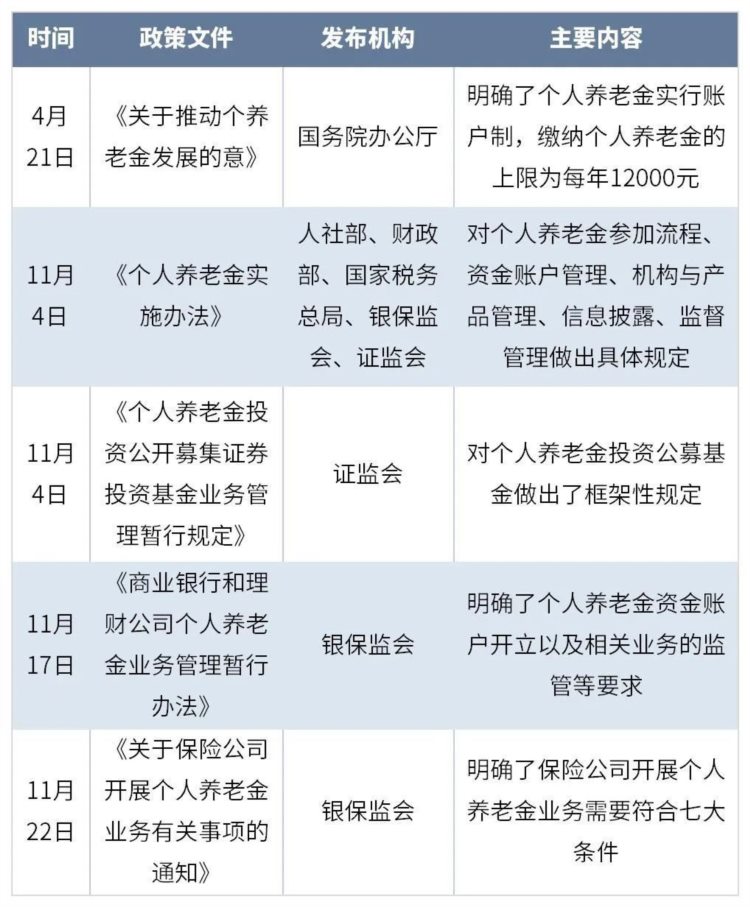

2022年11月25日,人社部宣布,个人养老金制度启动实施,在北京、上海、广州、西安、成都等36个城市或地区先行落地。

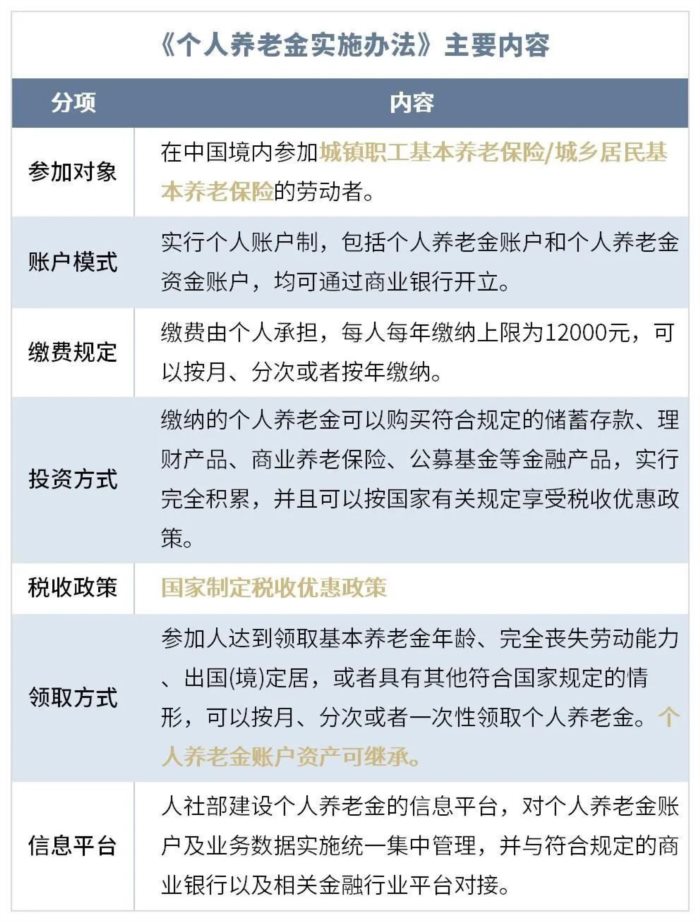

这里的个人养老金制度,是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

简单来说,就是国家通过减税的方式,鼓励人们将资金储备到专门的个人养老账户里,在退休之前不能用于他用,个人可以自主投资,购买政策规定的养老金融产品,实现保值增值。

在中国境内有社保的人,都可以自主自愿参加。

这里有个重点——减税。

具体有什么呢?

首先,国家规定每人每年最高额度为12000元,最高可省5400元,每年可在税前扣除;

其次,投资收益也暂不征收个人所得税;

然后退休取出时,单独按照3%的税率缴纳个人所得税。

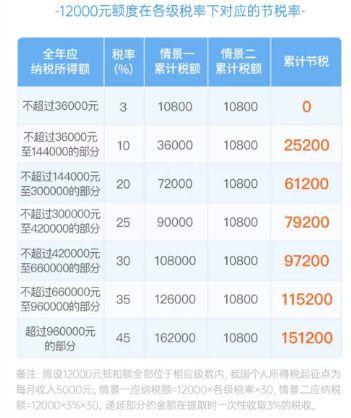

一般而言,收入越高,节税效果更好,因为适用的税率更高。

各收入档位节税效果↑

我国对于年收入6万-9.6万的群体,实行的个人所得税税率是3%。月收入在8000元以下,个人养老金起不到节税效果,而当收入大于8000元时,节税效果会逐渐明显。

而随着时间推长,节省的钱也就越多。据广发基金测算,个人所得税在20%档位的参与者,足额12000缴纳,缴纳期限按30年算,到期后可节省61200元。

个人养老金税收优惠(来源:广发基金)

说完了节税优惠,我们再来看看国家养老体系,以及它在国家养老体系中的地位。

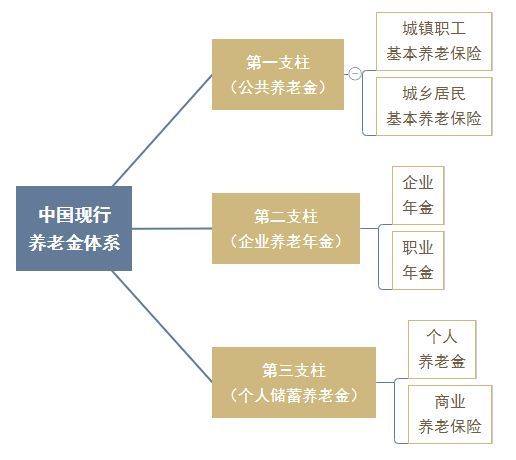

在我国多层次、多支柱养老保险体系中,第一支柱是基本养老保险,第二支柱是企业年金和职业年金,第三支柱就是个人养老金和商业保险。

目前全国基本养老保险参保人数达10.47亿人,第二支柱覆盖约7200万人,而第三支柱一直是我国养老保险体系的短板。

随着老龄化的到来,我国亟待建设更完备的养老体系。

今年以来,个人养老金政策不断出台,国家发展第三支柱的态度非常明确。

今年以来个人养老金相关政策密集出台

之前市场预期个人养老金至少要到年底才能落地,没想到11月底就开闸了。

当然,这是好事,意味着如果我们在12月买入,就能够参与年底的税收优惠。

个人养老金制度,是我国养老制度的重大补充,很多人却容易把它和社保相混淆。

那它们两者之间,有什么显著差别吗?

虽然都在国家养老体系这个大框架里面,但是它们的账户性质、参与者、管理者和福利是不一样的。

★ 账户性质:

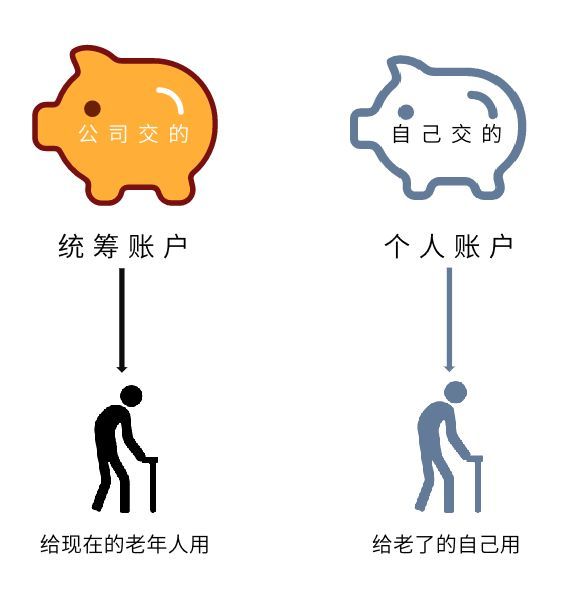

社保 是由用人单位和个人共同承担,属于强制缴纳,并且分两个账户,其中社会统筹账户是现收现付制,个人账户是完全积累制。

我们现在挣的每一笔工资,都会从里面拿出8%存进个人账户,公司再掏腰包帮你交16%存进统筹账户,两部分一加,就是你每月交的社保中的基本养老保险。

值得注意的是,统筹账户的钱不会白白放着,而是直接发给现在的老年人。用现在年轻人交的钱养现在的老人,就叫现收现付。

个人养老金则是个人账户,个人自愿参与,相当于是现在存钱,给退休之后的自己花。

★ 支配方式:

养老金账户 的金额由社保基金理事会统一进行投资运作管理。

而个人养老金账户则由个人进行自主投资管理,可以根据自己的风险偏好,购买政策规定的养老金融产品,实现保值增值。

★ 领取方式:

社保 养老金只能按月领取,一直可以领。

而 个人养老金可以选择按月、分次或者一次性领取,领取方式一经确定就不能改了,钱领完就没有了。

看了上面,你可能会有这样的疑惑:

既然有了第一支柱的社保养老,国家为什么还要再弄一个个人养老金呢?

1.完善养老体系

早在1994年,世界银行出版的《防止老龄危机——保护老年人及促进增长的政策》中就提出养老金制度模式。

里面是怎么说的呢?

第一支柱是国家的基本养老保险,这是强制性的,目的在与保障老年人基本生活;

第二支柱是企业雇主发起的职业养老金计划,它的定位是“补充养老”及“雇员福利”;

第三支柱是个人或家庭自主自愿参与的养老储蓄计划,政府应提供税收激励。

目前,我国正加快构建功能更加完备的多层次、多支柱养老保险制度体系,即以基本养老保险为基础、以企业/职业年金为补充、与个人养老资金和商业保险相衔接的体系,称为“三支柱”体系,以满足国家老龄化后的养老需求。

2.解决养老资金困难

据社科院相关研究测算,如果现在的养老体系不改革,我国基本养老金累计结余将会在2035年用尽。

第一支柱没钱怎么办?

只能加速发展第二第三的钱袋子。

2004年我国推出企业年金,2015年我国推出职业年金,2018年个人养老金试点,2022年个人养老金制度正式启动。

当然,除了靠第二和第三支柱充钱以外,国家也想了其他办法,例如国家财政统筹支持。

2021年国家财政补贴1.6万亿元,占当年养老金支出的27%。

用国家财政供养以前无偿奉献的退休老人们,大家都能理解,这是一种双向奔赴,但终归不能长久。

一方面是国家财政吃紧,另一方面各个地方的养老金不平衡,有不少地方入不敷出。对于国家未来发展而言,也是一项沉重的负担。

3.激活资本市场

既然财政吃紧,养老金不足,那怎么才能保障我们的养老钱袋子呢?

参考一下一个做的比较好的国家——美国。

相较于中国发展不够均衡的局面,美国的养老金体系相对成熟,尤其是企业和个人缴纳的部分,相当充裕。

截至2020年末,美国公共养老金2.9万亿美元、企业养老金22.8万亿美元、个人养老金16.5万亿美元。

截至2021年末,美国养老金总规模为39.4万亿美元,其中第三支柱规模为13.9万亿美元,占比约为35%。

如果你了解过他们的养老体系,你会发现,他们同样由三大支柱组成,三大支柱里面,401K计划和IRA个人退休账户计划分别承担着第二支柱和第三大支柱的职责,类似于我国的第二支柱企业年金和现在建设的个人养老金。

为何美国能够攒出这么多养老金呢?

一方面是他们发展的早,另一方面是他们缴的多。

还有一个原因是美国股市、债市牛了很多年,养老金给所有缴费的老百姓挣了不少钱。

但反过来说,美国的股市长牛,国民养老金账户增值,也离不开401K计划或IRA计划,这两者为美国投资市场提供了源源不断的长期资金,对美国投资市场形成了长期的推动作用。

网上有很多人说啊,这次的个人养老金制度其实就是中国版k401计划,其原因就在这。

因为中国的个人养老金,也能够向投资市场输送更多的长期资金,这部分长期资金相比于短期资金,更注重长期稳健投资和价值投资,有利于国内投资市场的长期健康发展。

不过,我们的个人养老金制度是否会像美国那么成功,关键还是要看中国股市能否走出长期牛市。

只有长期牛市,才可以不断提升参与者的投资收益和参与积极性,并从很大程度上缓解我国养老金长期支出的压力。

个人养老金能够帮助国家解决未来的养老难题,那它对我们个人来说,它有什么价值呢?

价值一:可享受税优、费优等专属政策支持。

一是你的投资金额可享受税前抵扣,投资收益暂不会被征税。

二是可以薅金融机构的羊毛。

以个人养老金基金为例,在税优的基础上,很多金融机构不仅有开户奖励,而且针对个人养老金账户可投的基金份额费率进一步优惠。也就是说,相比较于购买账户外的金融产品,我们在个人养老金资金账户购买的产品更省钱。

价值二:层层筛选可投产品,更靠谱。

你通过个人养老金账户购买的养老金融产品,都是国家级专业机构层层筛选出的成熟稳定,运作规范、特意为养老量身打造的好产品。

同时,证监会等机构也会参与监管,比如说证监会每季度更新个人养老金基金名录,对于不符合条件的基金,还将不定期移除。

价值三:专款专用,以长期主义提升投资体验。

想从个人养老金账户取钱,需要满足四种条件之一:①到退休年龄;②完全丧失劳动能力;③出国(境)定居;④国家规定的其他情形。

看到这里,你是不是想问:既然个人养老金是自己给自己存钱,是自己管自己。那为啥还要国家来操心非要给咱们自己的账户加一把超长期限的“锁”呢?

一是专款专用,帮我们管住手,避免因随用随取导致老了没得用。

二是拉长投资期限能显著优化投资体验。

以万得混合型基金指数为例,截至2022年10月末,近十年指数增长175.06%,年化增长率为10.98%,穿越市场的起起伏伏,但长期持有的回报可能较为丰厚。

注:指数数据来自Wind,过往历史数据不代表市场运行的所有阶段,过往指数数据不构成基金业绩的保证,指数表现不预示基金产品未来表现。

目前个人养老金账户暂时还是试点,只有36个先行城市和地区可以参与。

其他城市的小伙伴也不用太着急,按照现在的推进速度,不会等太久。

这36个城市或地区包括:

北京、天津、石家庄、雄安新区、晋城、呼和浩特、沈阳、大连、长春、哈尔滨、上海、苏州、杭州、宁波、合肥、福建、南昌、青岛、东营、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、玉溪、拉萨、西安、庆阳、西宁、银川、乌鲁木齐。

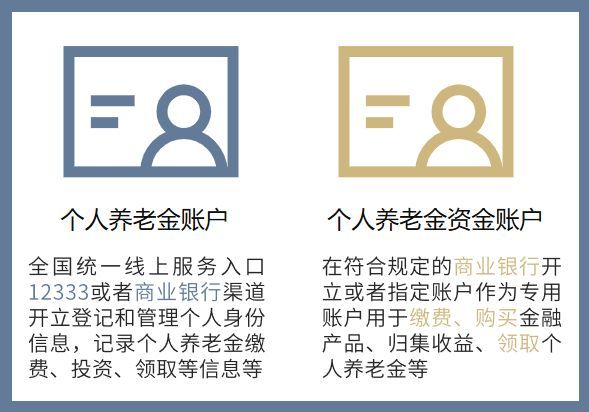

你需要开通两个账户:

一个是个人养老金账户;

另一个是个人养老金资金账户,并将两个账户进行绑定。

这两个账户每个人只能开一次,可以先去掌上12333开通个人养老金账户,再去商业银行开通资金账户,也可以直接在商业银行一起开立。

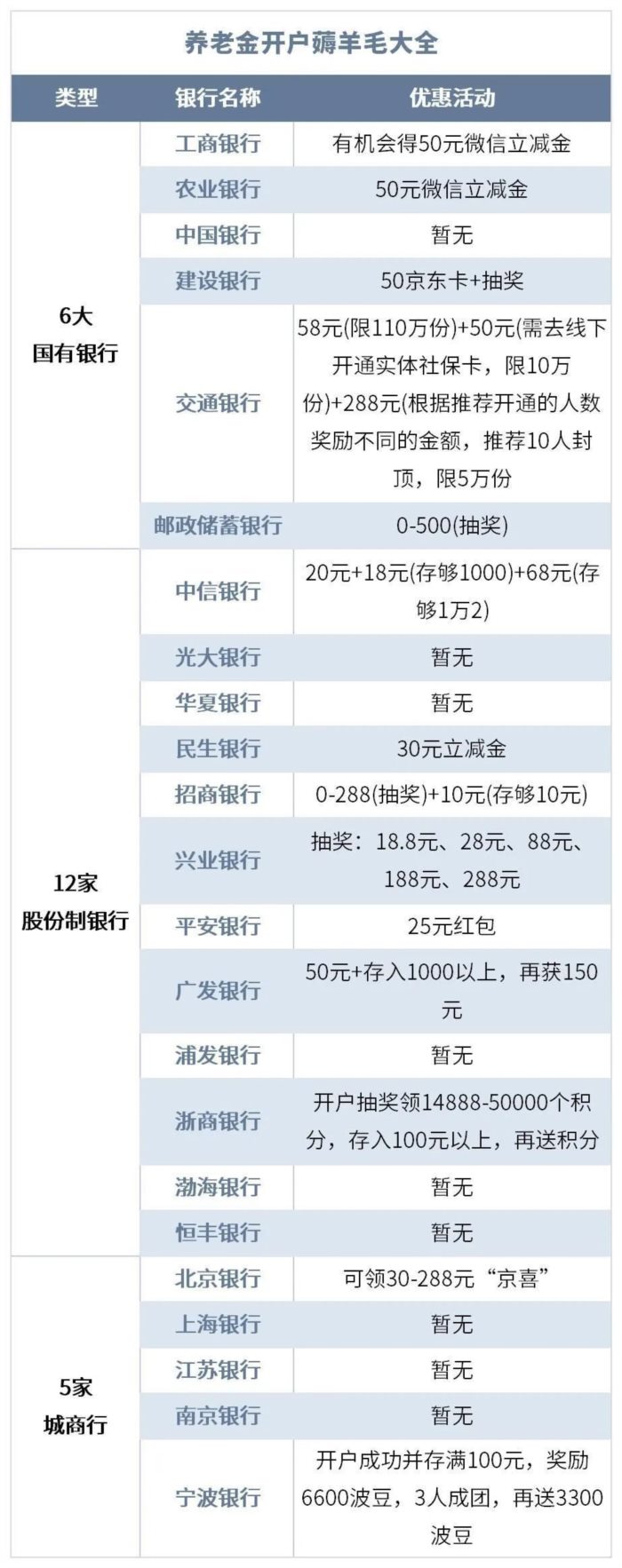

下面整理了具备“一键开通”资格的银行,以及开户薅羊毛信息,欢迎大家参考。

注:以上信息来源于网络,各城市具体优惠可能有差异

开通了个人养老金资金账户,那我们可以购买哪些金融产品呢?

可以买四类产品:

一是商业养老保险,属于保障类产品,重在转移风险;

二是养老专项储蓄等,属于储蓄类产品,重在力争资产保值;

三是养老目标基金等,属于投资类产品,重在力争财富增值。

四是理财产品,属于投资类产品,重在力争财富增值。

其中,

● 商业养老保险 是刚性兑付属性的,与银行储蓄和理财产品相比,保险产品兼具保障与储蓄功能。同时,它的保本属性相对也是最强的,基金和理财都是资管产品,是不能承诺保本的,储蓄在通胀的影响下也可能会亏本。缺点在于保险产品投资期限长,在不同产品之间切换是不容易的,不像基金和理财那样可以赎回再投资其他产品。

● 个人养老储蓄 刚刚开闸,产品涵盖5年、10年、15年、20年期限,每5年为一个计息周期,目前定出的利率约在4%左右,安全性更高但弹性不足。不过,基于国人对储蓄的偏好以及银行巨大的客群优势,预计未来规模会比较大;

● 养老理财 去年开闸,主要有银行理财子公司发行并运营,目前发行规模达950亿元。银行理财子公司的特点在于固收投资能力较强,但权益投资能力较弱,在打破刚性兑付的前提下,与基金公司相比缺乏明显优势,优势更多体现在母行的客户群体与销售能力;

● 养老目标基金2018年才开始试点,历史数据还不够长。2019年及以前发行的产品经过了一轮牛市,业绩还好看一些。特别是经历了一轮牛市与调整的基金,还能有超过10%的年化收益,还是不错的。

而且,养老目标基金此前没有税收优惠,且其收益大体上与“固收+”产品相差不大,缺乏卖点。现在有了税收优惠,预计会逐渐走上发展快车道。横向对比养老储蓄、养老理财4%左右的收益,弹性优势更明显。

总体来说,商业养老保险和养老储蓄安全性最高,养老理财底层资产主要是固收,跟一部分稳健型基金差别不大。基金产品整体上弹性更强,但基金的操作门槛也最高。

那到底该如何选呢?买入会亏本吗?

个人养老金采取市场化运营,意味着有低风险,也有中高风险,具体选择还是要看你的投资风险偏好。

一般而言,年轻群体的抗风险能力还是比较好的,可以考虑以投资类的产品为主,获取长期合理回报。而临近或者已经退休的群体,可以稳健增值类或者储蓄类产品为主,保障养老资产的安全。

在个人养老金投资产品运营初期,如果股市表现不佳,我们购买基金类、理财类的产品也有可能会有短期亏损。

但理论上来说,个人养老金平台的产品都是经过严格把关才入选的,产品的稳定性,安全性和收益性都比较有保障。

且由于个人养老金账户的特点是封闭积累、长期投资,因此我们选购时,可以更关注个人养老金产品是否具有长期收益的实力。

1.什么样的人群更适合购买个人养老金?

年收入6万以下的人群,本来不用交个税,反而领取个人养老金时要交3%的个税,这对低收入人群来说,并不太友好。

年收入100万+高收入人群,因限额12000,免税金额最高也只有5400元,政策吸引力并没有那么诱人。不过呢,连续交个十年二十年,也是一笔不小的收入。

因此,相对而言,个人养老金制度,中产收入人群更为适合。

2.与自己买理财或者基金的差别是什么?

长期收益更稳定可观;国家监管,一定程度上可以避雷;投资所得暂不征收个人所得税。

3.今年存了,明年存不上了怎么办?

个人养老金也支持灵活交费,如果当期手头紧,也可以缓交,不影响合同效力。

4.买个人养老金基金产品可以赎回吗?怎么领取?

它的申购、赎回、转换等交易,与购买普通基金的交易方式完全一致。只要满足产品持有期要求,即可以赎回或转换。

但请注意:赎回款只能回到个人养老金资金账户内,在满足领取条件前不可取出。领取个人养老金,需要满足以下条件之一:①到退休年龄;②完全丧失劳动能力;③出国(境)定居;④国家规定的其他情形。

—The end—

声明:资料来源于网络,图文如有侵权请联系删除。